L’Italia arriva alla sfida del recovery plan e non si fa che parlare di “digitalizzazione”. Secondo le stime del governo il 12,4% delle risorse nazionali, incluse quelle del “React-EU” saranno impiegate per apparecchiature elettroniche. Sappiamo tutti che ormai, quando si parla di apparecchiature elettroniche, non si parla quasi mai solo di hardware, ma anche di software e ci vuole pochissima fantasia capire che i soldi spesi per questo settore finiranno tutte in voci di importazione dall’estero. Questo purtroppo non è vero solo per la “digitalizzazione”, ma anche per altri settori e filiere, il che ha portato il governo a stimare un incremento dell’import di circa il 4% rispetto allo scenario base per il 2026, determinando un inevitabile peggioramento della bilancia commerciale.

I razionali dell’Italia nel settore digitale in particolare e dell’innovazione in generale sono semplicemente sconfortanti.

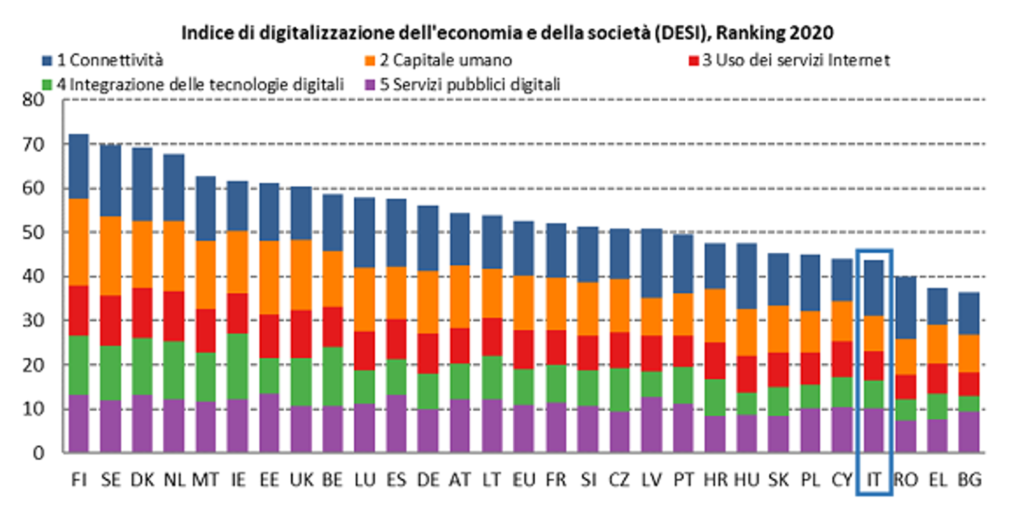

Cominciamo con l’indice DESI – Digital Economy and Society Index- (DESI | Shaping Europe’s digital future (europa.eu)).

Nel 2020 le stime dell’indice DESI vedono l’Italia al quartultimo posto per l’indice complessivo ed all’ultimo posto in assoluto per quanto riguarda la presenza di competenze digitali sul territorio.

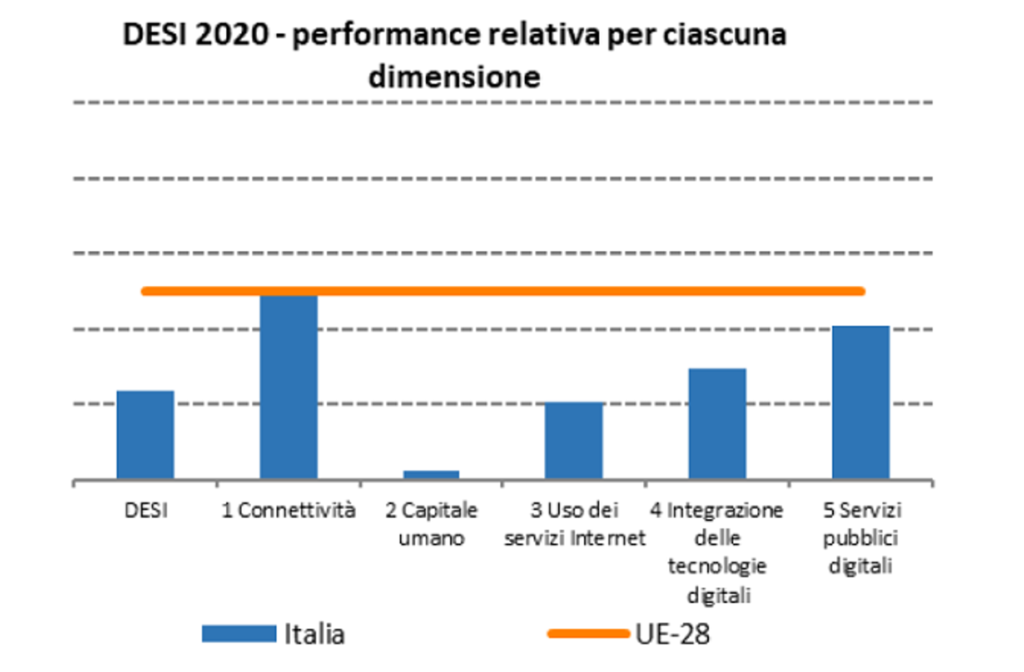

Tanto per capirci, la riga arancione rappresenta il livello medio europeo, mentre le colonne blu rappresentano il dato italiano in proporzione alla rispettiva media per ciascuna dimensione.

Questo è un dato pessimo ma sfortunatamente non è l’unico.

L’Italia è sempre più fanalino di coda in tutto ciò che ha a che fare con l’innovazione, sia nel settore pubblico che in quello privato.

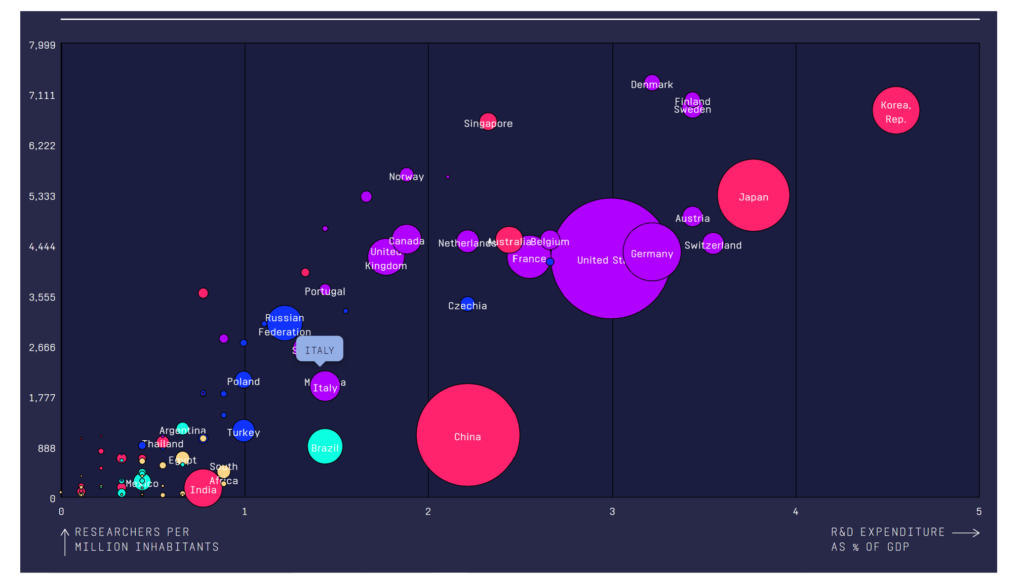

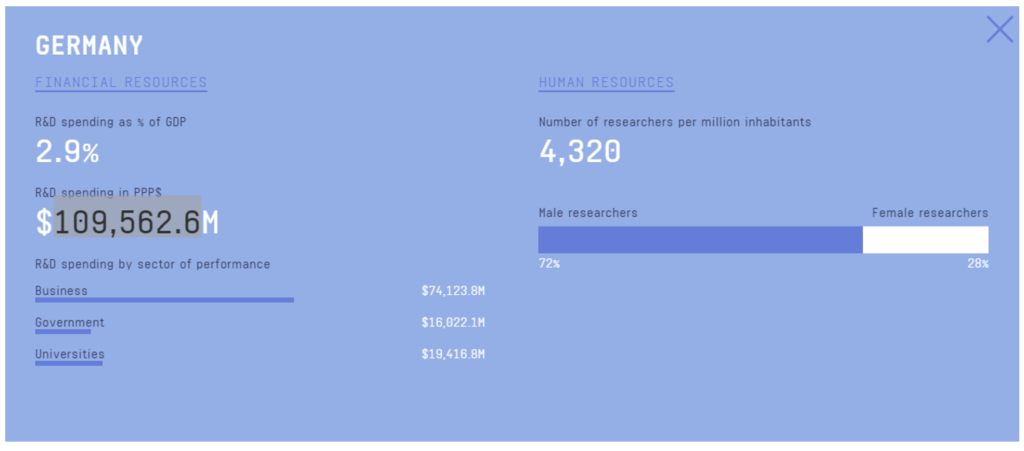

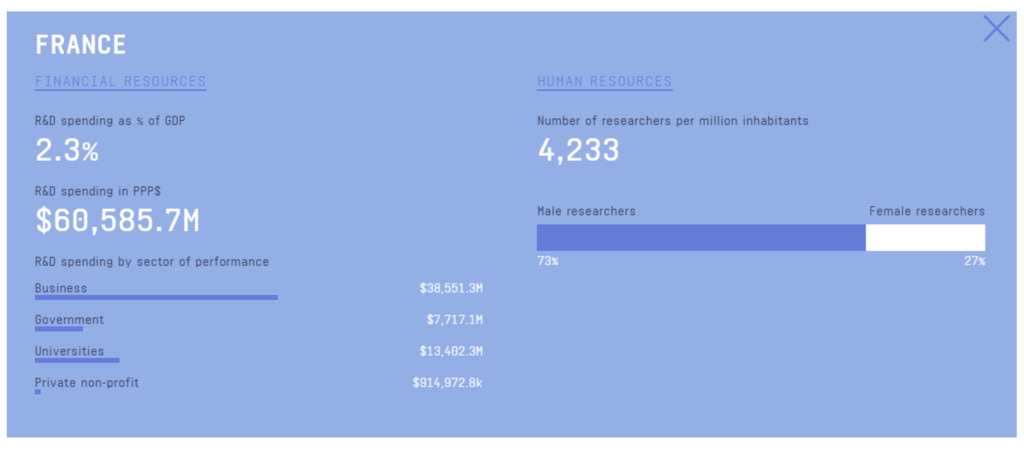

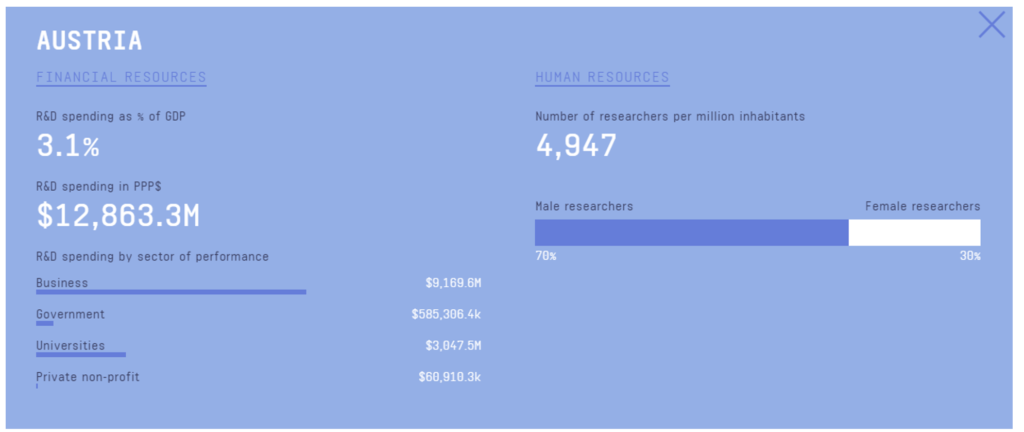

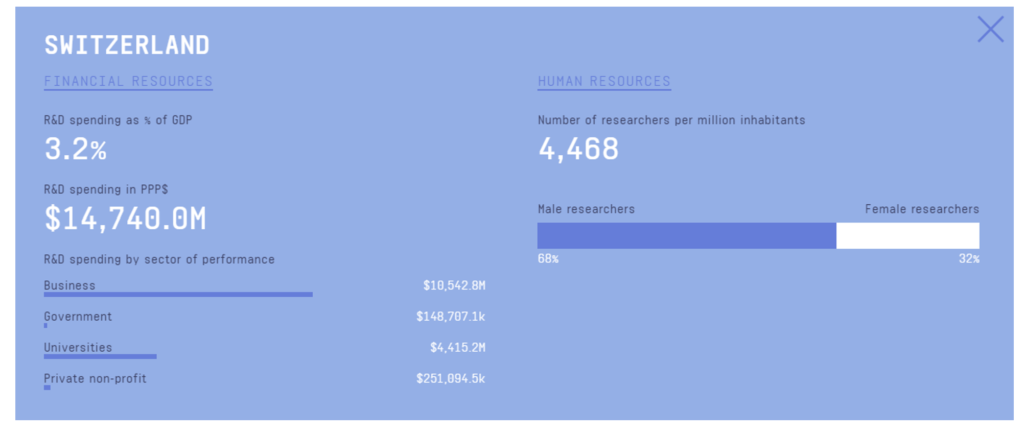

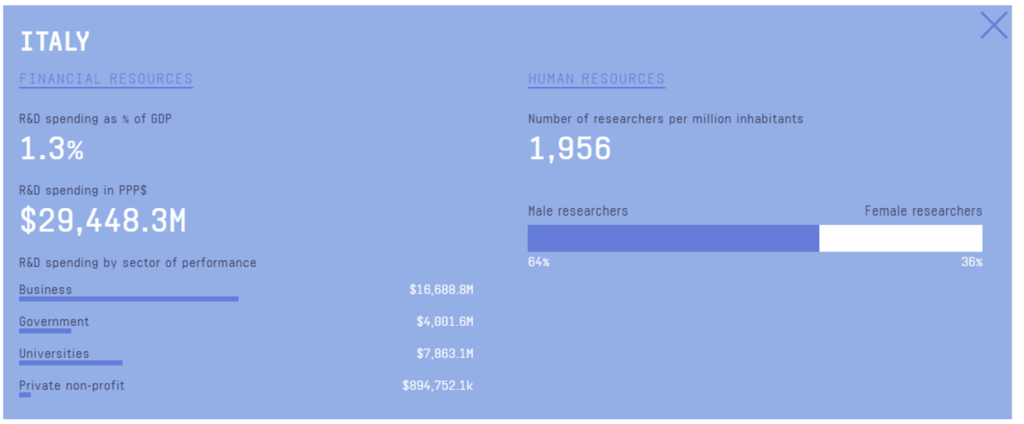

Il grafico qui sopra ci mostra i dati forniti dall’Unesco (How much does your country invest in R&D? (unesco.org)) in merito a:

- la percentuale di prodotto interno lordo che ciascuna nazione destina complessivamente alle attività di ricerca e sviluppo;

- il numero di ricercatori per milione di abitanti.

L’Italia è ben sotto la metà della classifica al livello mondiale e fanalino di coda in Europa. Osservando i dati dei nostri più rilevanti vicini, ci rendiamo bene conto della situazione.

Mentre la Francia spende circa $ 908 pro capite in ricerca e sviluppo, la Germania ne spende $ 1.326 e l’Italia si ferma a $ 408.

Mentre il populismo euroscettico nostrano addita l’Unione Europea e gli altri paesi membri di essere la causa dei nostri mali, si parla pochissimo della “quarta rivoluzione industriale”. Quella rivoluzione che per i tedeschi è iniziata nel 2011 e continua con crescente e progressivo vigore, mentre da noi abbiamo cominciato a parlarne solo nel 2016, con il pacchetto di agevolazione “Fabbrica 4.0”.

Ovviamente, in perfetto stile Italico, non sono mancati problemi interpretativi, conflitti di enti, pareri discordanti tra MISE e Agenzia delle Entrate e modifiche. Già nel 2019 le agevolazioni per le attività di ricerca e sviluppo passano da un credito d’imposta pari al 50% dei costi recuperabile nell’anno successivo allo svolgimento dell’attività, ad una percentuale variabile tra il 6% ed il 12% da recuperarsi però in 3 anni.

Mentre la precedente legge aveva importanti margini di miglioramento in termini di chiarezza nella determinazione delle spese agevolabili e nel controllo dell’effettiva liceità dei contributi rivendicati dalle imprese, la rimodulazione dei governi a partecipazione M5S hanno reso il contributo tale da non essere più determinante nella scelta di realizzazione di un investimento.

Nel 2021 la legge cambia ancora, portando il contributo percentuale al 20%, con la possibilità retroattiva di spesare con la medesima percentuale le attività realizzate fin dal novembre 2020. Possibilità poi smentita da un parere dell’Agenzia delle Entrate che mette in discussione la retroattività del provvedimento per i due mesi finali dell’anno. Mentre scrivo questo documento non è ancora noto se tale parere avrà effettiva attuazione oppure no.

Insomma, siamo in Italia. È passato un paio di migliaia di anni dalla presunta data di nascita di Seneca, ma ancora “c’è più accordo tra i filosofi che tra gli orologi”.

Che la situazione della filiera dell’innovazione in Italia sia disastrosa non lo scopriamo oggi. Il ministro Stanca aveva cominciato a parlane nel 2003 affrontando due temi con notevole perizia.

Il primo era il tema dell’Open Source e di come questa tipologia di software potesse essere adottata all’interno delle pubbliche amministrazioni, almeno in prospettiva, ottenendo un doppio vantaggio: quello di ridurre drasticamente i costi di licenza per lo stato e, contemporaneamente, quello di consentire l’accesso di un maggior numero di operatori Italiani alla vendita di prodotti software verso la PA, alimentando una filiera del digitale già sotto dimensionata e del tutto dipendente dall’estero.

Il secondo tema era quello dell’e-learning. Una cosa molto diversa dalla disgraziatissima “DAD” che abbiamo visto negli ultimi tempi, e che partiva da uno standard internazionale, chiamato “SCORM” – “Sharable Content Object Reference Model”, ancora impiegato in moltissimi ambiti e che, sostanzialmente, consente la “neutralità” delle piattaforme di erogazione rispetto ai contenuti. Tale risultato si ottiene attraverso uno standard che consente la compatibilità tra piattaforme e contenuti, che possono, in questo modo, dare luogo a linee di business differenti ed indipendenti. (SCORM – Wikipedia).

Un ottimo inizio per moltissime ragioni, ovviamente finito in un cassetto con il seguente passaggio della campanella.

A questo momento di luce sono seguiti almeno 9 anni di nulla e chiacchiere, fino al 18 ottobre dell’anno 2012, anno di pubblicazione del decreto legge 179, che inizia cosi:

“Ritenuta la straordinaria necessità ed urgenza di emanare ulteriori misure per favorire la crescita, lo sviluppo dell’economia e della cultura digitali, attuare politiche di incentivo alla domanda di servizi digitali e promuovere l’alfabetizzazione informatica, nonché per dare impulso alla ricerca e alle innovazioni tecnologiche, quali fattori essenziali di progresso e opportunità di arricchimento economico, culturale e civile e, nel contempo, di rilancio della competitività delle imprese”.

Il tema primario è quello della digitalizzazione della PA, inclusa la carta di identità elettronica cha ancora viene considerata “opzionale” in molti comuni. Almeno si comincia ad immaginare una nuova filiera dell’innovazione in Italia, e si introduce il concetto di “Start-up innovativa”.

Da quel momento in avanti, con il susseguirsi di politici, sottosegretari, e governi, con l’inevitabile contributo dell’Italico tessuto di tutte le associazioni, datoriali e non, si sono susseguite le più varie e strampalate ipotesi su quale fosse la chiave per lo sviluppo della filiera dell’innovazione in Italia e quali dovessero essere le rispettive figure di riferimento.

Nell’ordine sono arrivati:

- le start-up innovative (che chiamerò startup perché, diversamente da chi ha scritto il decreto 179/2012, vivo nel mondo reale) con gli incubatori certificati al seguito;

- le PMI innovative;

- una serie di enti, commissioni, affini e derivati che non tento nemmeno di citare perché non sarei mai in grado di ricordarne almeno una percentuale significativa;

- Gli “innovation manager” con il rispettivo albo;

e con questo arriviamo nei dintorni del 2016, quando, insieme alla legge Calenda sulla fabbrica 4.0, arrivano anche i contributi. Quando arrivano i quattrini, l’Italica attenzione attorno al tema che li porta, di norma sotto forma di contributo pubblico, si accende come per incanto. Dal 2016 al 2019 non si contano le iniziative.

- Centri di competenza;

- Il Digital Innovation Hub dell’unione industriali;

- Una miriade di iniziative dell’altrettanta miriade di associazioni che popolano questo meraviglioso paese.

I filosofi si occupano di etica del digitale e delle implicazioni filosofiche dell’intelligenza artificiale;

Fioriscono gli studi di avvocati che si occupano di diritto del digitale e delle rispettive implicazioni inerenti i contratti di acquisto, di fornitura, di servizio e la proprietà intellettuale, e la responsabilità e tutto quanto ce n’è.

Gli antropologi ed i sociologi valutano gli impatti della digitalizzazione sul comportamento e sulla società umana.

Gli esperti di metodi e processi disegnano le modalità operative migliori per gestire l’innovazione.

In tutto questo il numero di ricercatori, programmatori ed il personale specializzato in attività innovative è sempre lo stesso. Anzi, a quanto pare, diminuisce.

Persone fortunate questi innovatori, starà pensando chi legge. Se c’è tutta questa urgenza di fare digitale ed innovazione, questi “innovatori” potranno farsi pagare il loro lavoro delle cifre da capogiro. Con tutta questa domanda ed una tanto scarsa offerta, imparare a fare il programmatore in Italia certamente conviene.

Invece no.

Se per caso vi è mai successo di sottoporre un progetto ad un bando di Invitalia o conoscete qualcuno che lo ha fatto con successo, avete certamente scoperto che il massimo costo giorno/uomo rendicontabile per una persona che offre servizi di ricerca, sviluppo o prototipazione “extra muros” non può eccedere il costo di € 450 al giorno.

Se questa è la tariffa -> massima <- riconosciuta dallo stato, perché mai qualcuno dovrebbe pensare di pagare di più di così?!

450 Euro al giorno sono tanti?!

Proviamo a fare un po’ di conti. In un mese ci sono circa 20 giorni lavorativi. Se sei un programmatore o uno sviluppatore di prototipi elettronici bravo, almeno cinque giorni al mese li passi a studiare ed a supportare le vendite per le specifiche dei progetti in fase di prevendita. Quindi, se non ci sono problemi di assistenza post vendita i giorni buoni diventano 15.

Dopo di che c’è il fatto che in Italia, se vuoi che qualcuno ti firmi un ordine, devi dirgli esattamente quanto costerà il lavoro che gli stai vendendo. Questo significa che gli eventuali imprevisti, che ci sono quasi sempre, vanno ad erodere ulteriormente il budget disponibili. E con questo facciamo sparire almeno altri due giorni al mese. Ne restano 13.

13 giorni per € 450 giorno/uomo fanno € 5.850. Se il programmatore è un singolo professionista, normalmente le tariffe in Italia sono ben più basse, e arrivano anche a meno di € 200. Se il programmatore lavora in un’azienda, allora il suo costo non serve solo a pagare il suo lavoro, ma anche i costi di struttura, di vendita e di attrezzatura. Così sparisce un altro 30%, e restano € 4.000. La società deve guadagnare, e, se non guadagna molto, almeno 200 euro se ne vanno… e parliamo proprio di poco. Ne restano 3800, che le tasse e i balzelli dividono per due.

Quindi, secondo Invitalia, il massimo al quale un programmatore od uno sviluppatore di prototipi possono aspirare è pari a € 1.900 al mese. Però questo è il ->massimo<-. Di norma ci si deve accontentare di molto meno.

Inoltre, per quale esoterico motivo, chi fa un lavoro notoriamente non semplice dovrebbe mai guadagnare meno di tutti quelli che passano semplicemente il loro tempo a farci sopra un mare di chiacchiere e spesso con poco proposito?!

Vediamo che cosa succede negli altri paesi degni di interesse. Il sito European IT Services Market Overview: Outsourcing Rates [By Region] (cleveroad.com) ci offre un interessante complesso di dati. Proprio da questo sito viene l’immagini qui sotto.

Per mettere a posto i numeri, i 3800 Euro che abbiamo calcolato prima, considerando un mese di 20 giorni, abbiamo un compenso giornaliero pari ad € 190. Considerando che una giornata lavorativa dovrebbe durare 8 ore, abbiamo una tariffa lorda oraria pari ad € 23.75. In dollari, al cambio attuale, fanno circa 29 dollari, che sarebbe meno della metà di quello che guadagna uno che fa lo stesso mestiere in uno dei paese elencati nell’immagini qui sopra.

Dopo questa doverosa ed affatto triste digressione, torniamo alla nostra storia. Eravamo arrivati al 2016, con l’arrivo della legge Calenda e l’Italica partenza verso la “Fabbrica 4.0”.

Ma che cosa diavolo è la “Fabbrica 4.0”?! Certamente coloro che tra i lettori non sono addetti ai lavori se lo stanno chiedendo.

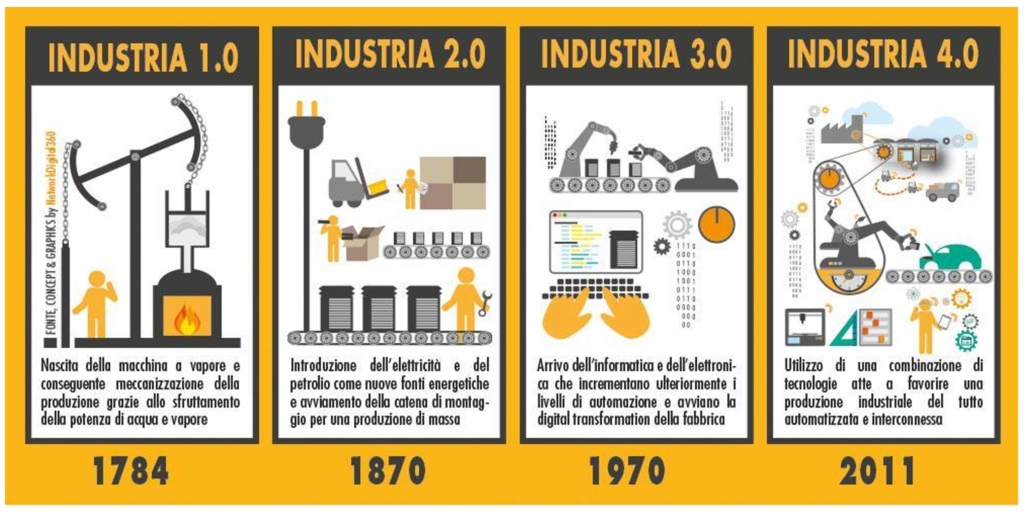

L’espressione “Industria 4.0” venne utilizzata per la prima volta alla Fiera di Hannover nel 2011 in una comunicazione nella quale Henning Kagermann, Wolf-Dieter Lukas e Wolfgang Wahlster che preannunciava un piano, concretizzatosi poi nel 2013, ed aveva l’obiettivo di ammodernare il sistema produttivo tedesco e riportare la manifattura tedesca ai vertici della competizione globale.

Il piano prevedeva investimenti su enti di ricerca, sistemi energetici, infrastrutture ed imprese e si basava su una consapevolezza: quella che stiamo vivendo oggi è la quarta rivoluzione industriale.

I fattori chiave della quarta rivoluzione industriale sono:

- Smart production: nuove tecnologie produttive che creano collaborazione tra tutti gli elementi presenti nella produzione ovvero collaborazione tra operatore, macchine e strumenti.

- Smart service: tutte le “infrastrutture informatiche” e tecniche che permettono di integrare i sistemi; ma anche tutte le strutture che permettono, in modo collaborativo, di integrare le aziende (fornitore – cliente) tra loro e con le strutture esterne.

- Smart energy: tutto questo sempre con un occhio attento ai consumi energetici, creando sistemi più performanti e riducendo gli sprechi di energia secondo i paradigmi tipici dell’energia sostenibile.

Il paradigma tecnologico chiave è quello delle macchine “cyber-fisiche”.

Ma cosa sono le macchine “Cyber-fisiche” ?

- Le macchine cyber fisiche sono quelle che esistono contemporaneamente nel mondo reale e nel mondo virtuale.

- Mentre la macchina nel mondo reale fa il suo lavoro, il suo «gemello digitale» (in inglese “digital twin”) ci permette di controllarla.

- Attraverso il computer possiamo controllare che i parametri della macchina siano regolari e che non ci siano problemi.

- Sempre attraverso il computer possiamo controllare il funzionamento della macchina e modificare le modalità di produzione.

Ma perché la quarta rivoluzione industriale è diversa da tutte le altre?

- L’interdisciplinarità

Il motore a vapore, poi il petrolchimico, poi i computer. Le prime tre rivoluzioni industriali erano caratterizzate dallo sviluppo di una tecnologia prevalente. La quarta rivoluzione industriale è fatta soprattutto di interdisciplinarità e dello sviluppo simultaneo di tutto lo scibile tecnologico e scientifico. Uno sviluppo potenziato dalle tecnologie digitali che rendono tutto più veloce, preciso ed efficace.

- Rapidità evolutiva

I modelli di business della quarta rivoluzione industriale sono spesso definiti “disruptive”. Letteralmente “distruttivi”. Questo perché la capacità di sviluppo di un modello di business vincente, in grado di rivoluzionare un settore nel contesto attuale è tale da far considerare alcuni eventi al pari di vere e proprie palingenesi.

- Impatto sociale

L’impatto sociale della quarta rivoluzione industriale è incredibile. Da una parte la potenza che si realizza nei nuovi modelli di business potenziati dalla tecnologia concentra la ricchezza aumentando la distanza tra ricchi e poveri. Dall’altra, nulla è veramente stabile e, ciò che oggi è un impero può letteralmente sparire a causa di una scelta tecnologica sbagliata. NOKIA è un chiaro esempio, e ve ne sono molti altri. Oggi nessuna battaglia è vinta o persa per sempre. La scienza e la tecnologia sono ascensori sociali potentissimi e moltissime delle innovazioni che hanno avuto maggiore impatto sul mondo che conosciamo sono nati da piccoli gruppi di persone o da una persona sola. APPLE è nata da dei ragazzi che facevano computer in un garage.

- L’impatto antropologico e politico

Oggi la maggioranza della popolazione vive in un mondo sempre più complesso e difficile da capire. La maggior parte delle istituzioni politiche del mondo non hanno saputo cogliere la necessità di diffondere la cultura tecnica e scientifica necessarie per poter affrontare la quotidianità di questo mondo. Il risultato, complice la rete, è lo sviluppo di gruppi di devianza caratterizzati da convinzioni pseudo culturali o pseudo scientifiche che propongono visioni che arrivano alla paranoia. Paradossalmente, proprio nel momento in cui scienza e tecnologia hanno il momento di massimo sviluppo, la politica ed il consorzio umano vivono un momento di evidente involuzione. Una involuzione che si può invertire solo attraverso il potenziamento di strutture inclusive che considerino l’integrazione culturale al pari di quella economica.

Serve davvero un piano di stato per affrontare la quarta rivoluzione industriale?

Quali sono gli effetti di una politica per “l’industria 4.0”?

Consideriamo al proposito i seguenti dati di fatto:

- Nell’anno 2001 Il PIL pro capite della Germania era pari a € 29.370. Quello dell’Italia era pari ad €27.950.

- Nell’anno 2019 il PIL pro capite della Germania era pari a € 35.970. Quello dell’Italia era pari a € 26.860

A seconda delle preferenze del lettore, potremo continuare a mentire a noi stessi, sostenendo che la Germania va meglio di noi perché è tanto cattiva, ma la disamina che qui sopra abbiamo riportato mette in evidenza una realtà decisamente diversa.

Comunque, alla luce di quello che abbiamo visto sino ad ora, un fatto deve risultare evidente. Se è vero che il futuro è fatto di macchine industriali che hanno “un gemello digitale” e i risultati dell’adozione di questa logica portano ai risultati dei quali abbiamo contezza, senza digitale non si compete più, nemmeno se, come nel caso degli Italiani, si è dei geni della meccanica.

Ma quanto sono importanti le macchine industriali per questo paese?

Innanzi tutto, l’Italia è la seconda o la terza manifattura d’Europa, a seconda del periodo e delle statistiche. Questo significa che il nostro paese produce manufatti in grandi quantità e si suppone che lo faccia utilizzando degli impianti industriali

In secondo luogo, ma non meno importante, l’Italia è riuscita a conservare una posizione rilevante nel mercato delle macchine per la produzione industriale al livello internazionale.

Questo in uno scenario competitivo tutt’altro che semplice, dove attori come la Cina stanno recuperando capacità e competenze. A questo aggiungiamo che, a differenza dell’Italia, questi attori sono fortissimi nel digitale.

C’è una cosa in tutto questo da tenere ben presente: l’accademia ed i libri di storia sono molto utili per apprendere e per classificare i fenomeni. Tuttavia, la necessità di questi strumenti di identificare dei “momenti” in cui le cose accadono non è sempre aderente alla realtà.

Il termine “industria 4.0” effettivamente è nato un certo giorno del 2011, ma non è successo tutto in un giorno. Per capire bene come sono andate le cose e, soprattutto, fare delle buone previsioni su come andranno, non si può prescindere dai fatti tecnici. Proprio l’evoluzione tecnologica e le sue ripercussioni sul mercato determinano i cambiamenti dei quali stiamo parlando.

Continuare a pensare che i fatti tecnici siano “aspetti di dettaglio che si possono omettere” o “aspetti marginali” è un atto del tutto ingiustificabile. Quindi confido nell’intelligenza dei miei lettori, ai quali, doverosamente, non risparmierò i dettagli.

Le prime macchine industriali andavano a vapore e le automazioni erano completamente meccaniche. L’elettronica non c’era. Poi le macchine sono diventare elettriche e l’automazione è diventata elettro meccanica e fino a qui i meccanici, cioè noi, eravamo completamente padroni del nostro destino. Essere dei geni della meccanica ci consentiva di essere completamente autonomi e facevamo delle macchine industriali eccellenti, completamente made in Italy. Gradualmente il mercato è cambiato. Prima sono arrivati i PLC e poi i computer e l’IIOT (Industrial Internet Of Things) e con questo, le macchine “cyber-fisiche” e l’industria 4.0.

La componente elettrica ed elettronica delle macchine industriali prodotte in Italia ha smesso di essere italiana tanto tempo fa. I grandi player si chiamano Siemens, ABB, Schneider ed altri operatori di nota fama che non sono esperti di meccanica, ma di elettrotecnica, elettronica ed automazione.

Il predominio di questi operatori si basa sul fatto che le macchine industriali sono in grado di “lavorare insieme” all’interno di un impianto, proprio attraverso il fatto che un solo processo di automazione ne domina il funzionamento. Di conseguenza, se la maggior parte degli impianti usa un sistema di automazione Siemens, il produttore di macchine che vuole vendere il suo prodotto per quegli impianti, dovendo dare garanzia di compatibilità, deve adottare Siemens.

Ormai tutti noi siamo abituati al concetto di rete di computer. Conosciamo la rete “LAN” che è quella col cavo col connettore di plastica, simile a quello di un vecchio telefono, ma più grosso.

Conosciamo le reti Wi-Fi ed anche le reti 4G e 5G. Abbiamo imparato considerare che, a prescindere dal tipo di collegamento, alla fine usiamo il protocollo di Internet.

Le macchine industriali e le automazioni non utilizzano, nella maggior parte dei casi, esattamente le stesse reti che si usano nelle case o negli uffici, ovvero le reti “IP”, che significa “Internet Protocol”.

Si utilizzano sistemi di comunicazione specifici, come “Profinet”, “Profibus” “IO-Link” ed altri standard.

I componenti hardware per la connessione delle macchine industriali sono venduti a marchio degli stessi operatori citati qui sopra o da altri provenienti, in maggioranza, dalle medesime aree geografiche e dai paesi occidentali. Spesso la maggior parte dei componenti o gli oggetti completi sono (ovviamente) fabbricati in Cina.

Cosa cambia con la fabbrica 4.0?

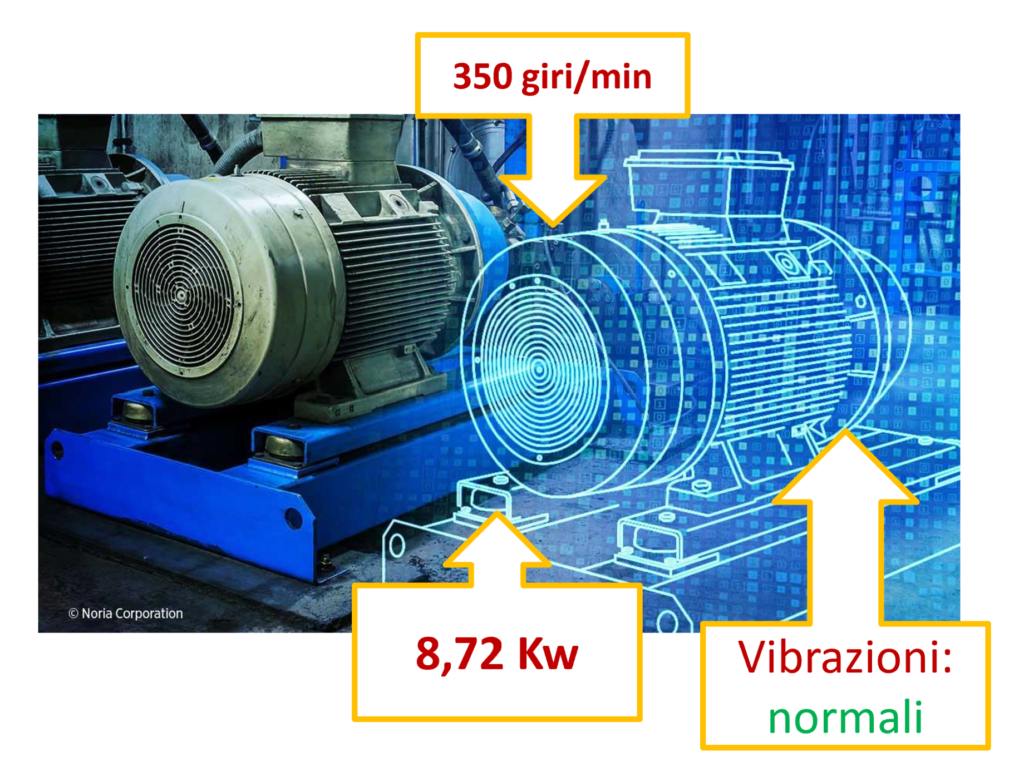

Abbiamo visto che le macchine della fabbrica 4.0 esistono contemporaneamente nel mondo reale e nel mondo virtuale. Per fare in modo che questo possa avvenire, queste macchine sono piene di dispositivi di controllo digitali e di sensori.

Questi sensori hanno lo scopo di svolgere attività di controllo del funzionamento della macchina. La più interessante di queste attività prende il nome inglese di “condition based maintenance”, che in italiano si traduce con l’espressione “manutenzione predittiva”.

Lo scopo della manutenzione predittiva è quello di utilizzare i parametri che vengono dai sensori allo scopo di prevedere i guasti prima che si verifichino.

Questo, per l’industria, ha vantaggi enormi perché consente di evitare problemi di qualità, fermi di produzione ed altri incidenti che hanno un impatto economico non indifferente sulle imprese titolari degli impianti.

Tra l’altro, si dà il caso che lo sviluppo di sensori e la manutenzione predittiva siano, appunto, il mio mestiere.

Al proposito i più volenterosi potranno consultare il sito della mia società http://www.dmiweb.net o dare un’occhiata al video Introducing WIBES – YouTube che da un’idea del tema.

Ora, è evidente che trasformare le fabbriche in fabbriche 4.0 è un passaggio al quale non si può rinunciare, se si vuole restare sul mercato. Ma come si fa?! Si butta via l’impianto e si ricomincia daccapo?

Questo, considerando che la vita di una macchina industriale può superare in alcuni casi, i 30 anni, ed ha dei costi non indifferenti, è semplicemente impensabili.

Spesso la realizzazione delle reti di sensori e dei sistemi di controllo digitali si applica su macchine ed impianti esistenti, dove le reti di comunicazione delle automazioni già presenti su queste macchine, semplicemente, non sono quasi mai nemmeno lontanamente sufficienti, per caratteristiche, tempi di azionamento ed estensione, alla gestione dei dati necessaria per il funzionamento dei nuovi componenti “4.0”.

Questo fatto determina una conseguenza che ha una portata di grandissima rilevanza per il mercato: le reti dove passano la maggior parte dei dati di una fabbrica 4.0, nella maggior parte dei casi, non sono più fatte dei soliti sistemi delle solite macchine, ma sono reti nuovi, spesso realizzate su standard nuovi, come ad esempio Lo.Ra. WAN – Long Range Wide Area Network (Homepage – LoRa Alliance® (lora-alliance.org)) o le stesse reti 5G. Inoltre, i dati di funzionamento della fabbrica 4.0 non restano necessariamente nello stabilimento, ma possono essere gestiti attraverso servizi cloud.

Dunque, la fabbrica diventa più complessa mentre, in modo invero piuttosto repentino, i player tradizionali perdono un pezzo estremamente importante del proprio posizionamento di mercato.

Esattamente la stessa cosa che è successa a noi con l’avvento dell’automazione elettronica.

In sostanza siamo di fronte ad un momento di evoluzione del mercato che non dà luogo contemporaneamente a grandi rischi ed enormi opportunità.

Il rischio più grande è quello di perdere il treno, perché le scelte che il nostro paese farà nei prossimi due o tre anni, a cominciare da oggi, determineranno se l’Italia continuerà ad essere un paese rilevante nell’economia, nello sviluppo e nella politica del pianeta o si trasformerà in un grosso albergo.

L’opportunità più grande è quella di valorizzare le quote di mercato che ancora abbiamo nell’eccellenza delle macchine industriali per ripartire anche nel digitale, in un mercato immenso e tutto da costruire.

Se guardiamo le previsioni di crescita della sola manutenzione predittiva vedono un valore di circa 30 miliardi di dollari che andrà a concretizzarsi nell’anno 2027, rendendo questo specifico settore il più interessante del settore industriale.

Questo dato e tutto quello che è successo e sta succedendo al mondo in questi anni è l’ennesima evidenza di un fatto: è vero che il business si fa con la tecnologia, ma è ancora più vero che la tecnologia -> è <- il business.

Se continuiamo a pensare che la “digitalizzazione” consista semplicemente nel procurarci gli strumenti digitali che qualcuno ci fornirà e che questo sia sufficiente a mantenere il nostro paese competitivo, commettiamo un errore di portata storica e condanniamo definitivamente l’Italia al declino.

Spesso sentiamo dire che la posizione dell’Europa, rispetto a Stati Uniti e Cina nel mercato digitale è irrecuperabile. Questo non è vero ed è la rapidità stessa dei cambiamenti che si verificano negli anni che viviamo a dimostrarlo.

Le nostre eccellenze nella produzione di macchine industriali devono entrare a pieno titolo nel mondo 4.0 e questo richiede un cambio di passo e di mentalità che non possiamo più procrastinare. L’unica chance che abbiamo è smettere di decidere se possiamo farlo e cominciare veramente a farlo.

Ma perché il paese di Adriano Olivetti è ridotto in queste condizioni?!

Di che cosa abbiamo bisogno?

Abbiamo bisogno di fare innovazione, a partire dal digitale.

Per questo non abbiamo bisogno di spendere miliardi di Euro in enti, centri, hub, parchi tecnologici e altre iniziative che spesso si risolvono nell’ennesima dinamica clientelare e sempre in un inutile spreco di risorse.

Abbiamo bisogno di usare le risorse disponibili per dare la possibilità agli imprenditori ed ai professionisti dell’innovazione di lavorare in un ambiente serio, stabile e consistente. L’Italia in questo momento non è.

La prima cosa da fare è decidere una volta per tutte cosa devono fare gli attori principali della questione. Pubblico, privato, ed associazioni.

Analizziamo la situazione. Prima di tutto una doverosa digressione polemica, che da però atto della “competenza” dalla nostra classe politica.

L’originale documento tedesco del 2011 parla di “Industria 4.0”. Questo, evidentemente, perché il termine industria non si riferisce solo alla manifattura, ma anche al settore dei servizi, laddove questi sono erogati con un processo strutturato ed automatizzato. Già nei documenti e nelle trattazioni della legge Calenda questo elemento si perde, parlando spesso di “Fabbrica 4.0”. Termine che evidentemente limita il tema.

Dopo l’intervento dei governi a trazione 5 stelle, non solo cambiano i contenuti ma anche il nome, che diventa “Transizione 4.0” facendo intendere un’ulteriore generalizzazione.

Inevitabile il sospetto di avere a che fare con gente alla quale interessa molto più dare l’impressione di aver inventato qualcosa di nuovo che a farsi capire. Avete mai sentito qualcuno dichiarare apertamente di aver preso l’idea dai tedeschi?!

I due pacchetti, in realtà simili, contengono tre misure:

- credito d’imposta per le attività di ricerca e sviluppo;

- agevolazioni per l’acquisto di “macchinari 4.0”;

- credito d’imposta per le attività di formazione su temi 4.0.

Per le attività di ricerca e sviluppo, la legge originale di Carlo Calenda prevedeva:

- credito d’imposta pari al 50% dei costi sostenuti per i dipendenti coinvolti nelle attività di ricerca e sviluppo.

- credito d’imposta di valore variabile tra il 25% ed il 50% per i costi di fornitori esterni coinvolti nelle attività di ricerca e sviluppo

- ulteriori quote di rimborso per strumenti o componenti o macchinari utilizzati per l’attività di ricerca e sviluppo.

Questo provvedimento aveva un aspetto estremamente positivo. Oltre a dare la possibilità all’impresa titolare del progetto di ricerca e sviluppo di realizzare qualcosa di nuovo, rappresentava anche una notevole facilitazione per i fornitori di innovazione, che, grazie allo sconto fiscale, potevano proporre alle imprese i propri servizi con maggiore facilità.

Questo ha dato un contributo allo sviluppo della filiera che tanto serve al nostro paese.

Tuttavia, niente e perfetto.

Lo sconto fiscale alla quale l’impresa titolare del progetto aveva diritto sui costi di un fornitore esterno era del 25%. Tale contributo però passava al 50% nel caso in cui il fornitore fosse:

- un centro di ricerca od una università;

- un centro di competenza

- una startup innovativa;

- una PMI innovativa.

In seguito, anche la figura “dell’innovation manager” è stata valorizzata attraverso l’introduzione di un Voucher per il rimborso di una quota di attività

C’era quindi un’idea di base su quali dovessero essere gli elementi costitutivi dell’emergente filiera dell’innovazione italica in un sistema che da una parte agevolava le imprese di dimensioni più adatte a sostenere con successo dei progetti di ricerca e sviluppo e dall’altra sosteneva lo sviluppo della filiera.

Ma sulla base di cosa veniva erogato il contributo?

L’ottenimento del credito d’imposta era automatico. L’impresa titolare del progetto doveva disporre della certificazione dei costi sostenuti da parte di un revisore ed approntare una documentazione contenente tutti i contratti sottoscritti ed un resoconto dettagliato delle attività svolte e delle ragioni per le quali queste risultassero effettivamente progetti di ricerca e sviluppo, secondo il riferimento citato dalla norma, ovvero il “manuale Frascati”.

I controlli dell’agenzia delle entrate erano e sono tutt’ora disposti a campione e, per quanto i contributi si siano sensibilmente ridotti, lo sono tutt’ora.

Da operatore del settore ne ho sentite e viste di tutti i colori e sono stato ben distante da tutto quello che non fosse l’effettiva esecuzione di progetti reali.

Un esempio per tutti, quello di Padova, che dimostrò in modo inequivocabile quanto un progetto svolto con un centro di ricerca accreditato non fosse in realtà garanzia di serietà.

L’episodio, del quale si può ancora leggere al seguente Sgravi per la ricerca, maxi truffa al fisco: progetti fantasma per 250 aziende – Il Mattino di Padova Padova (gelocal.it), parlava di progetti falsi e false fatturazioni con decine di arresti.

D’altra parte, se parlo di progetti che “passando per l’università portano a casa il contributo” non credo di raccontare una storia nuova.

Quindi la triste verità è che, ad oggi, possiamo immaginare senza troppi timori che una percentuale non piccola di quello che lo stato a speso in crediti d’imposta non si sia poi tradotta in un reale valore di mercato.

Paradossalmente sono stati proprio gli enti più vicini al pubblico ad assurgere ai disonori della cronaca, e chissà quanti ce ne siamo persi.

Questo succede per il solito motivo: in Italia non riusciamo mai a distinguere il pubblico dal privato come dovrebbe succedere in un paese civile, democratico ed, auspicabilmente, liberale.

Il motivo più grave del sottosviluppo della filiera italiana dell’innovazione sta proprio nel fatto che le PMI Innovative, le startup innovative, gli innovation manager e gli altri operatori privati del ramo subiscono fortissima la concorrenza del pubblico e le interferenze di un associazionismo che, nella migliore delle ipotesi, assume su di se ruoli per i quali non ha alcuna capacità.

Ma come funziona il processo di ricerca e sviluppo che porta all’innovazione ?

“Il processo di ricerca e sviluppo è quello che prevede l’uso mirato e sistematico delle conoscenze scientifiche per migliorare il destino degli uomini anche se alcune delle sue manifestazioni non raggiungono l’approvazione universale”

(Twiss, 1992)

Prima di andare oltre, è bene mettere a fuoco alcuni concetti relativi al tema della ricerca e sviluppo.

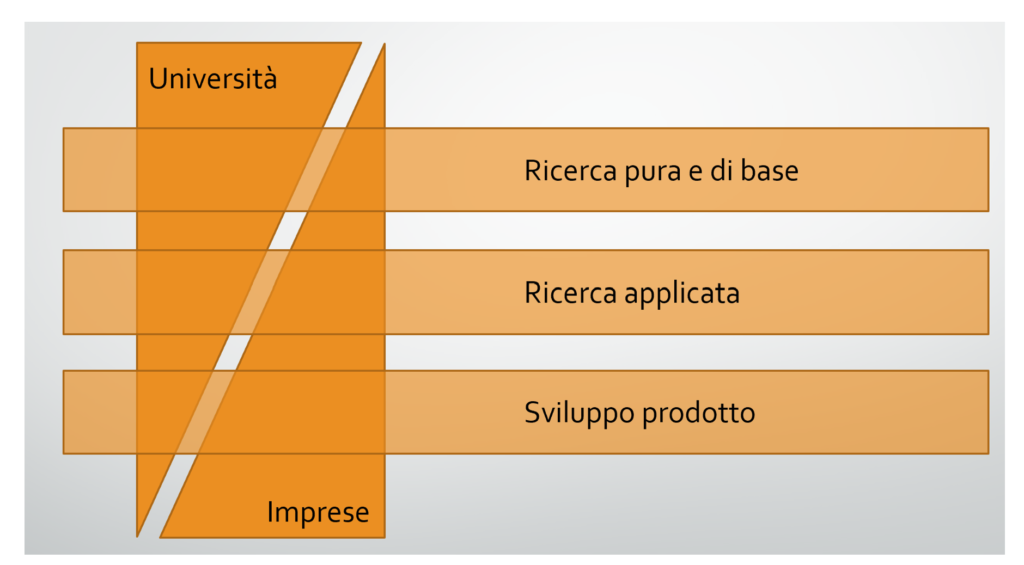

In generale possiamo parlare di tre “livelli” per le attività di ricerca e sviluppo.

La ricerca pura o “di base”, la ricerca applicata e lo sviluppo di prodotto.

Di norma la ricerca di base è più vicina al mondo universitario od agli istituti di ricerca pubblici. Questo perché gli elevati rischi e costi di questo tipo di ricerca, unita alla profittabilità non immediata dei risultati, non la rendono adatta alle imprese, che hanno la necessità di realizzare un risultato in periodi compatibili con i rispettivi conti economici e stati patrimoniali.

Ovviamente questa non è una regola universale e vi sono settori imprenditoriali che includono le attività di ricerca di base. Ad esempio nel settore farmaceutico ed in generale nel settore che oggi viene riferito con l’erpresione “life science” vi sono imprese che portano avanti ricerche di base. Non rappresentano tuttavia la norma dell’industria.

Evidentemente, tanto la ricerca di base che la ricerca applicata e poi la ricerca per lo sviluppo di un prodotto, per diventare profittevoli, devono trovare un’applicazione pratica, che di norma avviene nei contesti imprenditoriali.

Le attività di ricerca e sviluppo all’interno dei contesti d’impresa possono essere classificati in vari modi.

Ad esempio, le attività di ricerca e sviluppo possono essere finalizzate:

- all’innovazione di prodotto;

- all’innovazione di processo;

Nel primo caso l’obiettivo del processo ricerca e sviluppo è quello di realizzare un nuovo prodotto o di aggiungere funzionalità e specificità ad un prodotto esistente.

Nel secondo caso l’obiettivo della ricerca e sviluppo è quello di migliorare i processi legati alla produzione, commercializzazione od assistenza di un prodotto esistente, ove le migliorie applicate non diano luogo a modificazioni del prodotto stesso.

Le attività di ricerca e sviluppo inerenti le tecnologie, ovvero le applicazioni della scienza alla pratica, che di norma interessano alle imprese, possono essere classificate in base al “Technology Readiness Level”.

- TRL 1: principi di base osservati e riportati. Il livello più basso di prontezza tecnologica. La ricerca scientifica inizia a essere tradotta in ricerca applicata e sviluppo.

- TRL 2: concetto di tecnologia e/o applicazione formulata. Una volta osservati i principi di base, è possibile inventare applicazioni pratiche. Potrebbero non esserci prove o analisi dettagliate per supportare le ipotesi.

- TRL 3: prova analitica e sperimentale del concetto. La ricerca e lo sviluppo attivi sono iniziati. Ciò include studi analitici e studi di laboratorio per validare fisicamente le previsioni analitiche.

- TRL 4: tecnologia convalidata in laboratorio (scala di laboratorio). I concetti tecnologici di base sono integrati insieme per stabilire come lavoreranno. E’ ancora relativamente “bassa « la fedeltà rispetto al sistema finale.

- TRL 5: tecnologia convalidata in ambiente simulato. La fedeltà della tecnologia sperimentale aumenta in modo significativo. I componenti tecnologici di base sono integrati con elementi di supporto ragionevolmente realistici in modo che possano essere testati in un ambiente simulato.

- TRL 6: tecnologia dimostrata in ambiente simulato. Il modello rappresentativo o il prototipo, che è ben oltre quello di TRL 5, viene testato in un ambiente simulato. Rappresenta un importante passo avanti nella prontezza della tecnologia.

- TRL 7: dimostrazione del prototipo in ambiente operativo. Prototipo vicino al sistema operativo definitivo. Rappresenta un importante passo avanti rispetto a TRL 6 e richiede la dimostrazione di un prototipo effettivo in un ambiente operativo.

- TRL 8: sistema completo e funzionante. La tecnologia ha dimostrato di funzionare nella sua forma definitiva e nelle condizioni previste. In quasi tutti i casi, questo TRL rappresenta la fine del vero sviluppo del sistema.

- TRL 9: sistema completo collaudato in ambiente operativo. Applicazione effettiva della tecnologia nella sua forma definitiva e in condizioni operative.

(Trasferimento tecnologico – Wikipedia)

Il trasferimento tecnologico è il processo attraverso il quale conoscenze, tecnologie, metodi di produzione, prototipi e servizi sviluppati da governi, università, aziende, enti di ricerca pubblici e privati possono essere resi accessibili a un’ampia gamma di utenti che possono poi ulteriormente sviluppare e sfruttare la tecnologia per creare nuovi prodotti, processi, applicazioni, materiali o servizi.

In linea teorica la pratica del trasferimento tecnologico è quella che consente di portare verso il mercato i risultati della ricerca di base, rendendoli utili e profittevoli.

Come si evince dal suo nome, questa pratica non ha lo scopo di “inventare” qualche cosa di nuovo. Ha invece lo scopo di prendere un risultato scientifico o tecnologico che esiste e che è stato conseguito attraverso attività di ricerca di base, e postarlo all’interno di un altro contesto, più operativo, allo scono di avanzarne il TRL per avvicinarlo all’impiego industriale.

Il tema del trasferimento tecnologico tra enti di ricerca pubblici ed imprese private è estremamente delicato e pone da sempre una grande quantità di interrogativi, proprio perché le attività di ricerca hanno visto l’impiego, a volte massiccio, di risorse e denari pubblici.

Come scegliere i progetti di ricerca di base da perseguire?

Quando i risultati sono disponibili, dovrebbero essere resi disponibili a titolo gratuito od oneroso?

Le condizioni delle quali sopra devono valere per tutte le imprese o solo per le imprese italiane o solo per le imprese europee?

Tutte queste domande, che potevano essere marginali quando i processi di innovazione erano più lenti e molto più condizionate dall’intensità dei capitali rispetto ad oggi.

Una delle caratteristiche della quarta rivoluzione industriale è la progressiva diffusione degli strumenti che servono per “produrre innovazione”. Oggetti un tempo introvabili e costosi sono oggi a portata di click e relativamente economici.

L’innovazione “indipendente” è un ascensore sociale sempre più diffuso e potente.

Il mondo dell’università e della ricerca pubblica, nonostante tutti i tentativi che si sono susseguiti negli anni, è sempre rimasto troppo lontano delle imprese, tanto nell’individuazione e nel soddisfacimento delle esigenze formative dei territori e dei distretti produttivi, quanto nell’orientamento delle attività di ricerca.

I numeri sono lì da vedere.

Per quanto concerne invece il mercato, se vogliamo veder crescere una vera filiera dell’innovazione in Italia, è evidente che la competizione tra enti pubblici di ricerca e società private, quali startup innovative e PMI innovative va disincentivata, mentre vanno incentivate le dinamiche di collaborazione.

Purtroppo, oggi le azioni del governo vanno in una direzione completamente e diametralmente opposta, proponendo una visione confusa e delle soluzioni che, nella migliore delle ipotesi, si possono definire strampalate e lontane da qualunque realtà del mercato e della società.

Le idee di “stato imprenditore” e di “innovazione inclusiva” recentemente riportate alla luce dai governi a trazione 5 stelle hanno portato alla vanificazione dei piccoli progressi che si erano ottenuti grazie ad alcuni buoni interventi dei governi precedenti, che sono culminati con la legge Calenda.

I contributi per le attività di ricerca e sviluppo sono sostanzialmente spariti, passando a percentuali ridicole mentre le PMI Innovative non sono più considerate tra i fornitori che consentono il maggior recupero fiscale del 30%. Gli unici soggetti privati che danno ancora luogo a questo vantaggio sono le startup innovative, oppure i soliti centri di competenza, centri di ricerca ed entità simili che non si capisce bene che tipo di capacità tecnica e produttiva autonoma possano avere.

In compenso è comparso “Atlante 4.0”, che rappresenta in modo chiarissimo la totale inadeguatezza della nostra classe dirigente. Su questo tema ho scritto nello specifico Atlante i4.0: l’innovazione più antica del mondo – Angelo Duilio Tracanna. In sintesi, l’iniziativa propone una “mappa” degli enti ai quali un’impresa dovrebbe rivolgersi per “facilitare” la propria digitalizzazione.

Quelli che i governi precedenti avevano identificato come elementi fondanti della filiera dell’innovazione italiana in ambito privato, ovvero:

- startup innovative;

- PMI Innovative;

- Innovation manager;

sono spariti dai radar, mentre sono rimasti:

- competence center;

- DIH – Digital Innovation Hub;

- PID – Punti Impresa Digitale;

- CTT – Centri di Trasferimento Tecnologico;

- Incubatori Certificati;

- FabLab;

All’interno di questo portale, semplicemente, non c’è nessuno spazio per l’iniziativa privata e certamente le risorse esposte sono largamente insufficienti per le necessità del paese.

Le competenze effettive dei soggetti che, secondo questo portale, dovrebbero essere i migliori per portare le imprese ad affrontare la digital transformation, sono in realtà tutte da verificare.

Le università ed i centri di ricerca sono quasi sempre fornitori privilegiati per i progetti di ricerca e sviluppo o per moltissime altre forme di finanza agevolata, perché la loro presenza dà diritto a sconti fiscali maggiori o a maggiori finanziamenti. Tuttavia, spessissimo l’unico vero ruolo di queste entità è proprio quello di consentire l’ottenimento dell’agevolazione.

Questo meccanismo rappresenta un’enorme penalizzazione per lo sviluppo di un ecosistema di “innovation makers” privati, che sono un elemento fondamentale di ogni ecosistema innovativo.

Quali conclusioni possiamo trarre da tutto questo:

- La tecnologia non è solo una componente del business. Sempre più spesso i valori maggiori vengono generati in quei mercati dove la tecnologia -> è <- il business.

- Limitarsi a comprare tecnologia non basta. Bisogna ->fare<- tecnologia digitale.

- Pensare che lo svantaggio accumulato da tutta l’Europa in generale e dall’Italia rispetto alla leadership assoluta dell’hardware espressa dall’Asia ed alla predominanza USA nel software, sia irrecuperabile ed un “fatto al quale adattarsi”. è un errore madornale. Non possiamo permetterci che la nostra classe dirigente continui a commetterlo.

- Oggi i nostri giovani talenti dell’innovazione possono scegliere se fare impresa in un contesto dove il peggiore concorrente è lo Stato, oppure diventare ricercatori sottopagati e sottoimpiegati nel pubblico oppure andare all’estero.

Se non siamo in grado di affrontare questo scenario rapidamente, questo fatto avrà un impatto devastante sul nostro paese per molte generazioni a venire, perché il recovery fund non ci aiuterà a porre le basi per un vero e solido percorso di crescita e diventerà solo l’ennesimo grosso debito.

Le condizioni di instabilità cronica delle norme e la costante confusione tra pubblico, privato e mondo associativo che caratterizza la politica italiana ormai da troppi anni, rappresentano una zavorra che non possiamo più permetterci.

Cosa dovremmo fare?!

Prima di tutto dobbiamo metterci di fronte al problema e decidere di risolverlo. Senza se e senza ma. Per anni abbiamo rinviato la priorità di questi temi, continuando ad indicare “altre priorità”. Gli altri paesi Europei non si sono comportati nello stesso modo, ed il risultato è un’Italia che da anni cresce meno degli altri.

Per sconfiggere la povertà, ed anche per mantenere gli ammortizzatori sociali per i meno fortunati, abbiamo bisogno di creare opportunità e posti di lavoro, e questo succede quando il paese e le sue imprese costituiscono un contesto economico forte e competitivo. Dobbiamo rimettere l’innovazione al centro ed assicurarci che le risorse che mettiamo a disposizione vengano effettivamente usati per gli scopi giusti.

Mantenere un complesso di strutture inutili e clientelari o peggio, consentire che le stesse finiscano ad alimentare i soliti furbetti, come è successo a Padova e chissà in quanti altri posti è una cosa che non possiamo e non dobbiamo più permetterci.

Abbiamo delle priorità semplici:

- costruire un sistema serio di mappatura e promozione delle opportunità e delle competenze per sostituire l’inutile e dannoso Atlante 4.0.

- stabilire regole chiare per evitare che enti pubblici ed associazioni ostacolino lo sviluppo di un necessario ecosistema privato fatto di startup innovative, PMI innovative, innovation manager ed altre figure che nasceranno dallo sviluppo autonomo del mercato libero;

- ristabilire una percentuale un regime di sgravi fiscali rilevante per le attività di ricerca e sviluppo, privilegiando questo settore rispetto a quello dell’acquisizione di nuove macchine industriali “4.0” che dal 2019 è diventato nettamente prevalente, ed anche rispetto a quello della formazione;

- Introdurre semplici meccanismi di controllo automatici che limitino in modo sostanziale l’utilizzo improprio delle agevolazioni.

Un sistema serio di mappatura e promozione delle opportunità e delle competenze.

Innanzi tutto, è bene introdurre una distinzione, già nota a molte norme Europee sul tema. Quella tra “innovation makers” ed “innovation seekers”.

Con l’espressione “innovation makers” si intendono imprese, professionisti ed enti che offrono, tipicamente alle imprese o ad altri enti e professionisti, prodotti per l’innovazione.

Con l’espressione “innovation seekers” si intendono tutti quegli enti od imprese che hanno bisogno di innovazione, in modo consapevole od inconsapevole.

Di norma gli innovation makers offrono agli innovation seekers tre tipologie di prodotto:

- operazioni di trasferimento tecnologico di risultati di ricerche precedenti;

- servizi per le attività di ricerca e sviluppo “extra muros”, ovvero per conto terzi;

- prodotti per l’innovazione e la digitalizzazione.

Gli innovation makers sono i primi ad avere un evidente e chiaro interesse nella diffusione della conoscenza e della cultura dell’innovazione che serve perché i clienti possano apprezzare e scegliere i loro prodotti.

Per questo proprio gli innovation makers svolgono un’interessantissima attività di divulgazione scientifica e tecnologica che, spessissimo, rappresenta il primo vero veicolo in grado di attrarre l’interesse degli innovation seekers.

Atlante 4.0 dovrebbe essere sostituito con un portale nazionale dell’innovazione all’interno del quale gli innovation makers abbiano l’adeguato spazio per promuovere la propria offerta e le proprie opportunità di trasferimento tecnologico. Per comodità chiameremo questo ipotetico nuovo portale “Atlante 4.1”

A tale proposito è necessaria una considerazione: attualmente vi è una certa confusione tra attività di ricerca extra muros e attività di trasferimento tecnologico.

Le Università e gli enti di ricerca pubblici sono ampliamente sovvenzionati e mantenuti dallo stato per fare ricerca in quegli ambiti che sono ritenuti di interesse collettivo. Questa è una funzione fondamentale che non va negletta.

Nel momento in cui un ente pubblico, sovvenzionato dallo stato, propone delle attività di trasferimento tecnologico, da la possibilità ad una o più imprese di sfruttare un vantaggio tecnologico od un innovazione per produrre profitto.

Tuttavia, a chi appartiene quell’innovazione?!

La risposta è che quell’innovazione appartiene allo Stato, ovvero alla collettività, perché è lo stato che l’ha pagata. L’innovazione stessa dovrebbe essere quindi disponibile per tutte le imprese in grado di farne buon uso, mentre andrebbero retribuite le sole attività relative agli specifici adattamenti o ad altre necessità per quella sola specifica applicazione.

E così arriviamo alle regole chiare per evitare che enti pubblici e associazioni occupino spazi impropriamente, impedendo lo sviluppo del mercato.

Enti ed università non dovrebbero invece svolgere attività di ricerca “extra muros” per conto terzi, perché questo da evidentemente luogo ad uno scenario di ingiusta concorrenza tra operatori pubblici o para pubblici, costantemente finanziati dallo stato, ed operatori privati, che devono stare in piedi solo ed esclusivamente sulle proprie forze.

Università ed enti di ricerca pubblici dovrebbero avere l’obbligo di pubblicare su Atlante 4.1 lo stato di avanzamento delle ricerche e le rispettive opportunità di trasferimento tecnologico disponibili, con indicazioni precise anche rispetto alle applicazioni previste o suggerite con i rispettivi TRL, dando così la possibilità agli innovation seekers di cercare i temi di proprio interesse ed entrando in una logica di trasparenza e concorrenza.

Le attività non registrate non potrebbero essere oggetto di trasferimento tecnologico.

Sempre all’Interno di Atlante 4.1 sarebbero presenti gli innovation makers privati, con la possibilità di illustrare e promuovere le proprie attività anche attraverso Webinar “on demand” e contenuti formativi.

Le associazioni di categoria dovrebbero svolgere il compito di fare da “facilitatori”, aiutando gli operatori dell’innovazione a promuovere le proprie attività nei contesti dei rispettivi distretti e filiere di interesse. Dovrebbero tuttavia farlo in modo equo, senza la possibilità di organizzare strutture di servizio, di fatto, alternative al mercato e senza la possibilità di fare, in alcun modo, da intermediari, ne in proprio ne con società collegate.

Sgravi fiscali per le attività di ricerca e sviluppo e incentivi per le ricerche cooperative.

I numeri del nostro paese disegnano un chiaro elenco delle priorità. Lo sviluppo di una filiera dell’innovazione e l’accrescimento delle competenze digitali del nostro paese è evidentemente la prima, improcrastinabile priorità che abbiamo di fronte. Senza se, e senza ma.

La legge Calenda del 2016 aveva dato un peso maggiore alle agevolazioni per le attività di ricerca e sviluppo e leggermente inferiore ai contributi per l’acquisto di “macchinari 4.0”, con il grande merito di cogliere questa priorità.

La normativa attuale ha spostato completamente gli equilibri, riducendo drasticamente i contributi per le attività di ricerca e sviluppo e, contemporaneamente, allargando l’ambito attraverso un concetto di “inclusività” che non posso non definire assolutamente perverso.

La valutazione dei 5 stelle si basava sul fatto che i contributi per le attività di ricerca e sviluppo della legge Calenda sono stati sfruttati soprattutto dalle imprese medio grandi, rappresentando un vantaggio marginale per le PMI.

Questa valutazione può solo essere il frutto di una valutazione del mercato ingenua e incompetente. È infatti prevedibile che le attività di ricerca e sviluppo siano condotte principalmente da quelle entità che hanno effettivamente la forza e la capacità di mercato per trarne un effettivo vantaggio. È altrettanto chiaro che, in un contesto di equa concorrenza, che pure oggi non abbiamo, le stesse attività di ricerca e sviluppo portate avanti dalle imprese più “capienti” vanno ad alimentare proprio quella filiera dell’innovazione, fatta di piccole imprese e professionisti, della quale il nostro paese a disperatamente bisogno.

Per quanto concerne i contributi per la “formazione 4.0”, posso serenamente affermare che si tratti di una misura improvvisata e dilettantesca che da troppo spazio ai “furbetti di turno”, ha costi importanti e non credo sia destinata a generare dei reali risultati.

Sono convinto che le attività di “evangelism”, ovvero di divulgazione tecnologica e scientifica, messe in atto nel contesto di una filiera dell’innovazione sana e forte siano uno strumento incredibilmente potente. Sia per via dei volumi di attività che gli stake holders interessati sono in grado di generare, sia per la qualità delle competenze che gli stessi sono in grado di esprimere se messi nelle giuste condizioni.

Meccanismi di controllo.

Gli sgravi fiscali previsti dalla normativa attuale sono tutti basati su relazioni realizzate “ex post” e documentazione che viene conservata solo ed esclusivamente presso la sede delle imprese beneficiarie.

Questo meccanismo lascia decisamente troppo spazio ai furbastri che popolano il nostro bel paese, e questo provoca, di conseguenza una dispersione di risorse che non possiamo permetterci.

Nella mia esperienza, se da una parte ho avuto notizia di crediti di imposta riscossi per progetti che gentilmente definisco “improbabili”, dall’altra l’incertezza causata dalla mancanza di un riscontro o di una meccanica autorizzativa immediata ha dissuaso parecchi imprenditori dalla realizzazione di progetti onesti e di grande interesse.

Eppure, l’introduzione di un meccanismo di controllo efficacie sarebbe piuttosto semplice da realizzare, sempre attraverso una specifica sezione di Atlante 4.1.

Innanzi tutto, ogni progetto di ricerca e sviluppo non dovrebbe essere semplicemente messo a bilancio a inizio anno. Andrebbe invece registrato prima dell’effettivo inizio delle attività, mentre i rispettivi contratti con i fornitori per le attività “extra muros” dovrebbero essere registrati al momento della stipulazione e confermati dai fornitori stessi, con un’adeguata condivisione delle responsabilità.

Oltre questi documenti, dovrebbero essere registrate delle relazioni con cadenza almeno bimestrale sull’andamento del progetto, che contengano prove documentali e fotografiche del suo effettivo svolgimento.

In mancanza di documentazione il progetto verrebbe considerato interrotto e non autorizzato, mentre sulla base di specifiche chiare sull’adeguata compilazione dei documenti, potrebbero essere eseguiti controlli a campione. Tali controlli, in prospettiva, potrebbero essere assistiti da sistemi automatici in grado di valutare gli aspetti primari di correttezza formale.

Appalti pubblici

Come abbiamo già visto, un tentativo in questo senso era stato fatto dal ministro Stanca. Lo stesso che nel 2003 aveva promosso la diffusione di sistemi strutturati di formazione a distanza basati su standard di interoperabilità. Purtroppo l’iniziativa è terminata insieme al rispettivo governo.

In Italia più di metà del prodotto interno lordo è intermediato dallo Stato. Questo significa che il mercato della PA è uno dei mercati fondamentali. Le startup innovative, le PMI innovative ed i professionisti dell’innovazione che ne compongono la filiera in ambito privato sono spessissimo esclusi da questo mercato per moltissime ragioni, che vanno dalle modalità di accesso alla sostanziale impossibilità di promuovere prodotti e servizi presso i soggetti decisori ed i rispettivi funzionari.

Gli appalti pubblici si svolgono sempre sulla base di richieste scritte dai funzionari della PA per forniture specifiche e circostanziate. I funzionari per molte ragioni non possono essere aggiornati su tutte le tecnologie le opportunità e le soluzioni disponibili ad i problemi che danno luogo alle richieste.

Questo processo non favorisce l’adozione di soluzioni innovative. Anzi tali soluzioni non possono praticamente essere adottate.

Le PA locali e nazionali dovrebbero essere obbligate a fare richieste sotto forma di “richiesta di soluzione” presentando un problema agli innovation makers del territorio nazionale per verificare non solo i prezzi, ma anche e soprattutto le soluzioni tecniche proposte per la soluzione di problemi specifici.

Dovremmo inoltre strutturare delle modalità e dei processi in grado di dare luogo a processi di collaborazione tra imprese allo scopo di dare alle PA i livelli di innovazione opportuni ma anche le adeguate garanzie.

Promozione dell’Open Source nella PA.

Una spesa in sistemi informativi diretta verso il mercato Open Source ed i relativi operatori sul territorio nazionale, avvantaggerebbe nettamente lo sviluppo di un tessuto di competenze in un segmento che, oltre ad essere un fenomeno europeo, rappresenta anche la nostra unica chance di competere con i “big fish” che navigano tra Stati Uniti e Cina.

Si tratta tuttavia di un tema che va assolutamente ripreso, sia per via della convenienza economica che per la maggiore qualità dei servizi che si possono realizzare con risorse certamente inferiori.

In conclusione

L’Innovazione ed il digitale in Italia sono temi con i quali non possiamo più scherzare e che non possono più essere solo la scusa dei soliti noti per accalappiare fondi e visibilità. Dobbiamo fare veloce e fare sul serio, senza se e senza ma. Dipende solo da noi.

Bel lavoro, complimenti!